En bref

Les conséquences de la complexité sur l’efficacité du fonctionnement de l’entreprise sont généralement intuitivement admises par les dirigeants de sociétés de taille moyenne ou intermédiaire. Cependant, dès lors qu’il faut mettre sur pied un plan précis pour contenir et faire reculer la complexité, les actions restent timides et les résultats obtenus, au bout d’un long processus, s’avèrent bien décevants.

Dans le cas vécu présenté ici, nous jetons les bases d’une méthode puissante, qui peut être déclinée ou adaptée à de nombreuses situations d’entreprises de taille moyenne ou intermédiaire qui ressentent les symptômes caractéristiques de la complexité entraînée par la trop grande variété de l’Offre.

Le Plan de Progrès

Dans notre précédent article sur la société DUBOIS, nous avions tenté une première approche de réduction de la complexité pour rapidement nous apercevoir de son incapacité à générer un niveau de gains de rentabilité suffisant pour mettre cette entreprise à l’abri de façon pérenne.

Les grandes étapes que nous suivons à partir de là sont schématiquement décrites ici pour illustrer les principes guidant une démarche générique de réduction de la complexité due à l’Offre. Elles structurent le plan actionnable sur une période de 12 à 18 mois appliqué au groupe DUBOIS.

En toile de fond, la classification des produits suivant les trois catégories de profitabilité telle que présentées dans notre article précédent : (i) rentables (en Ebitda), (ii) à Marge Contributive négative et enfin, (iii) à M arge Contributive positive mais non rentables en Ebitda après affectation des coûts fixes (borderline), va nous permettre de bâtir ce plan.

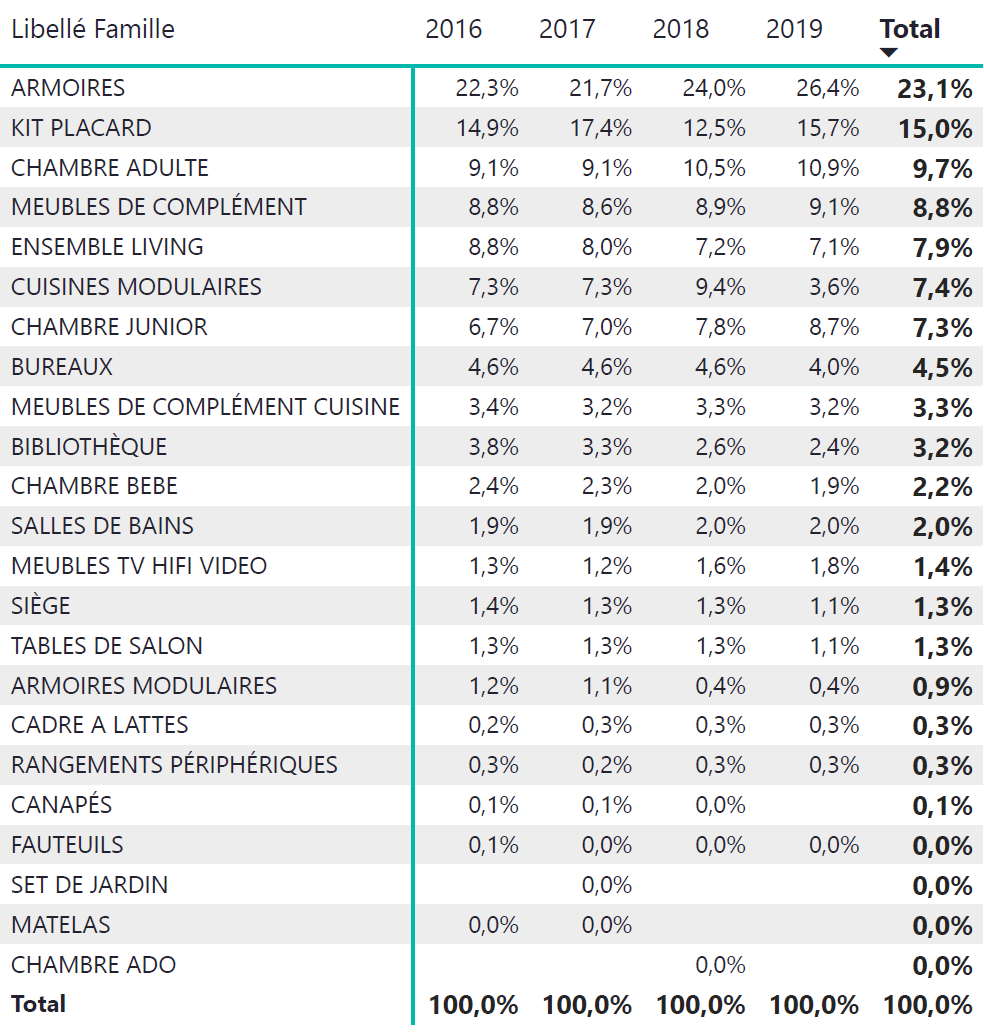

La sélection des familles de produits

Revenons néanmoins d’abord sur les évolutions des chiffres d’affaires et des marges nettes (marges brutes défalquées des charges logistiques et d’après-vente) des différentes familles vues dans l’article introductif du cas DUBOIS :

Nous avions alors remarqué que 7 familles de produits sur 18 restées actives représentent à elles seules 80 % du chiffre d’affaires et qu’elles génèrent aussi 80% de la marge nette.

La démarche de rationalisation

Celle-ci est composée de trois étapes principales :

Dans un premier temps, on opère les changements les moins « compliqués » (conceptuellement du moins) :

- Ne garder que les 8 premières familles de produits sur 18 (on y ajoute finalement la famille des Bureaux, repêchée par l’entreprise car prometteuse), et les proposer comme fond de catalogue (en tant que collection permanente) à l’ensemble des clients ;

- Réserver les 3 familles suivantes aux opérations spéciales dédiées aux seules enseignes qui en feraient la demande (avec engagement de volumes suffisants à l’appui) ;

- Supprimer entièrement l’ensemble des 7 autres familles ;

- Relever le niveau plancher pour engager le développement d’un nouveau produit de 1000 à 5000 unités/an ;

- Eliminer sine die les produits à MC négative situés en queue de peloton (les 5 % à droite de la ligne pointillée) ;

- Presser le Commerce à effectuer de sa propre initiative des réajustements de prix sur les produits à MC négative situés à gauche de la ligne pointillée du graphique ;

- Revoir les tailles de batch, le PDP et les règles d’ordonnancement.

Dans un deuxième temps, de 3 à 6 mois plus tard, on s’attaque au reste des produits non contributifs :

- Supprimer par pans entiers la plupart des produits restants non contributifs (Catégorie II) après les réajustements de prix opérés proactivement dans l’intervalle, situés originellement à gauche de la ligne pointillée, en ne tolérant que 33 % d’exceptions à examiner au cas par cas ;

- Revoir ces produits restants non contributifs mais néanmoins indispensables pour maintenir la cohérence des gammes, en veillant à repositionner ces produits en termes de prix pour retrouver une marge de contribution au moins légèrement positive (5% minimum) ;

- En prolongement de la mesure précédente, partir à la chasse des situations clients pour lesquelles on constate un pricing trop bas par rapport au reste de la clientèle et faire renégocier les tarifs pratiqués par le Commerce ;

- Revoir de nouveau les tailles de batch, le PDP et les règles d’ordonnancement.

Dans un troisième temps, on se concentre sur la catégorie la plus contentieuse, celle des « borderline » :

- Supprimer par pans entiers tous les produits borderline (Catégorie III) des 8 gammes permanentes, a priori non indispensables pour la vente des produits rentables et dont les volumes de ventes annuels sont inférieurs au niveau plancher de 5000 unités par an ;

- Ne pas dépasser un taux d’exception supérieur à 33 %et passer au tamis les exceptions concernées en atelier avec les représentants du Marketing et du Commerce ;

- Ecarter également les produits borderline excédant 5000 unités de ventes annuelles substituables par des produits rentables quand cela est possible ;

- Cribler un à un les produits borderline excédant 5000 unités de ventes annuelles, considérés par l’entreprise comme non substituables par des produits rentables, en demandant et challengeant les analyses réalisées par le Marketing ou le Commerce ;

- Identifier les produits rentables à faire évoluer pour remplacer les produits retirés ;

- Finaliser l’Offre sur la base des résultats des trois étapes et définir le processus de revue périodique de l’Offre pour en limiter la variété ;

- Revoir de nouveau les tailles de batch, le PDP et les règles d’ordonnancement.

Les subtilités de la mise en œuvre

Ce type de plan doit toujours être travaillé en étroite collaboration avec le management commercial et marketing qu’il est important d’embarquer et de responsabiliser. Il s’agit en effet de définir, par-delà le contenu des étapes présentées ci-dessus et en allant dans le détail, de quelle manière les produits doivent concrètement être retirés de la vente, remodelés ou remplacés par d’autres, selon quel calendrier précis des opérations et comment communiquer auprès des clients.

Les conditions de succès

Il est évident que ces mesures ne produiront leur effet maximal sur le compte de résultat que si elles s’accompagnent d’un plan de transformation énergique pour se départir d’une grande partie des charges liées aux produits retirés, telles que calculées en tenant compte de l’impact de la Complexité. Celles-ci sont en effet devenues « redondantes » et les ressources correspondantes doivent progressivement sortir du périmètre ou être réaffectées en partie au développement de nouvelles opportunités de croissance rentable. Il existe des méthodes éprouvées pour y parvenir, malgré l’impossibilité inhérente au phénomène de la complexité de localiser les charges fixes induites. Il serait bien trop long de développer ce sujet dans le cadre d’un simple article.

Le plan de progrès que nous avons esquissé ici est éminemment stratégique pour DUBOIS car il permet de hisser progressivement l’entreprise à un niveau de 6 à 7 M€ de résultat d’exploitation annualisé, au terme d’un processus multi-étapes de 12 à 18 mois et d’écarter le danger auquel elle est confrontée. Cette durée est indiscutablement brève au vu des différentes actions à réaliser, mais nous préconisons au Dirigeant de lancer le processus sans retard. Soulignons que de surcroit, notre expérience est qu’au-delà du coup de fouet initial sur le résultat financier, le « mauvais » CA abandonné est le plus souvent compensé. Une substitution de ventes plus rentables, issues de l’offre recentrée sur laquelle portent dorénavant tous les efforts commerciaux et marketing, intervient en lieu et place de ventes précédemment effectuées à perte, qui dilapidaient les ressources de l’entreprise. La profitabilité pourra ainsi progresser à nouveau, dépassant la première borne des 6-7 M€ de résultat positif attendu.

Retrouvez tous nos articles de fond : https://metisens.com/actualites-articles/