Résumé

Dans un article précédent, nous avons décrit les symptômes de la complexité tels qu’ils se manifestent dans les entreprises de taille moyenne (ETMI). Dans cet article, nous pointons notre projecteur sur les effets concrets de cette complexité sur le fonctionnement opérationnel de l’entreprise, lorsque cette complexité est due à la variété de l’offre.

La présentation en fin d’article du fil conducteur d’une démarche de progrès en la matière permet de tracer les différentes étapes pour parvenir à réduire l’impact de la complexité due à la variété excessive de l’offre.

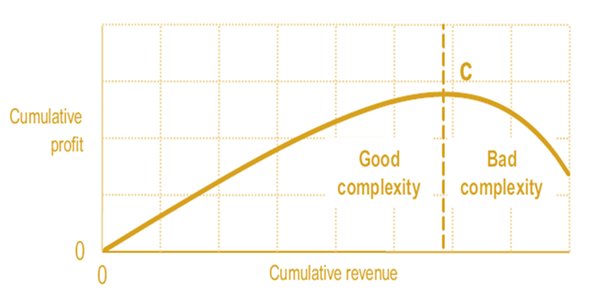

La courbe en « dos de baleine » de la rentabilité

Le graphique ci-dessous montre que la rentabilité de l’ETMI se détériore au-delà d’un certain seuil de chiffre d’affaires (en triant les revenus par ordre de rentabilité réelle décroissante). Ce phénomène a donné lieu à de nombreuses publications suite aux études réalisées à l’occasion des rationalisations drastiques ayant dû être menées au moment de la crise des subprimes. Elles sont restées relativement inaperçues.

Pourquoi la variété de l’offre pèse sur la rentabilité

Une variété « excessive » de l’Offre est le plus souvent source de confusion pour les clients. Ainsi, au lieu d’offrir un avantage commercial, elle s’avère contreproductive. Les clients sont en effet déroutés par l’étendue de l’offre qui leur est proposée et ont tendance à se tourner vers des offres qu’ils comprennent mieux. Les commerciaux de l’entreprise eux-mêmes ont du mal à s’y retrouver et font chacun leur propre présélection dans l’offre, ou perdent beaucoup de temps à chaque devis ou proposition commerciale. Cette surabondance introduit en outre des lourdeurs dans la gestion de la chaine d’approvisionnement et du Marketing Produits, avec son cortège de coûts superflus. Le suivi et le contrôle de la marge souffrent également de cette hypertrophie qui les complique outre mesure.

En outre, la profusion de l’Offre laisse libre cours au maintien de produits peu demandés voire dépassés au détriment d’autres plus recherchés et plus compétitifs. Cette pollution de l’Offre génère d’importantes surcharges. La faute en est aux interférences mutuelles qui naissent au sein de la chaine de valeur. En particulier, les produits moins bons consomment une part disproportionnée des ressources et des capacités disponibles, phagocytant celles revenant aux meilleurs produits et grevant ainsi les coûts de production de ces derniers. Le fait par exemple d’intercaler la production d’un lot de produits moins vendus dans un process utilisé par des produits à plus fort volume fait peser l’impact du changement de série à tous les produits partageant ce même process.

Par ailleurs, pour produire et maintenir l’Offre élargie, les processus opérationnels se ramifient par l’ajout de traitements spécifiques. Cela provoque une charge de travail additionnelle pour laquelle le management doit rajouter des ressources, alors même que la hausse des volumes tend à s’émousser à cause de la complexité induite dans les process. La dispersion du management et des équipes se traduit de surcroit par un ralentissement, voire un arrêt, des éventuelles actions d’amélioration des processus engagées. Au bureau d’études, de multiples configurations de produits doivent être gérées le plus souvent avec difficulté. Sur le terrain opérationnel, le management de proximité s’épuise à courir partout pour traiter les nombreux problèmes qui se manifestent sans cesse sur le terrain.

La qualité en est toujours dégradée : la multiplication des activités et de leurs interactions devenant ingérables.

Dans ces conditions, l’augmentation des coûts dépasse celle des volumes, effaçant la marge apportée par les produits additionnels.

L’impact sur le pilotage de l’entreprise

La « mécanique » de fonctionnement de l’entreprise devient illisible pour le management. L’enchevêtrement des coûts cachés échappe à la vigilance du Contrôle de Gestion qui ne sait ni les mesurer ni les prévoir correctement. Ils deviennent volatils, échappant à toute explication rationnelle. La visibilité sur le résultat global de l’entreprise est alors singulièrement affaiblie. Or ce phénomène répandu, quoique mal compris, met non seulement les outils de mesure et de pilotage traditionnels en défaut mais il contribue fortement à écarter durablement l’entreprise de son optimum économique.

S’il est difficile de débusquer les coûts cachés de la complexité, la conjonction de symptômes caractéristiques devraient alerter et vous pousser à agir. En effet, si vous observez dans votre entreprise des signaux tels que :

- De nombreux produits et services à faible volume de ventes

- De nombreuses références à faible rotation de stock

- Des indisponibilités récurrentes entrainant des pertes de chiffre d’affaires

- Des invendus fréquents et nécessitant de solder ou de déprécier fortement

- Des clients se plaignant de délais de livraison trop longs

- Un niveau de qualité ou de service médiocre ou erratique

- Des déperditions de capacités dues aux changements fréquents de production ou aux fluctuations de la demande

- Des actions correctives provoquant des effets secondaires inattendus

…interrogez-vous alors sur le bon calibrage de la variété au sein de votre offre.

Les différentes étapes de remédiation sont les suivantes :

- Réajuster la répartition des coûts directs et indirects en prenant bien en compte l’impact des produits de plus faible volume

- Retirer les produits les moins rentables pour réduire la tension sur les process, allégeant ainsi ces process et soulageant par voie de conséquence les opérationnels concernés

- Traquer les produits qui en cannibalisent d’autres plus profitables et les éliminer pour la plupart

- Ajuster la largeur du portefeuille de produits et de services à la capacité des processus clés à absorber la complexité induite

- Revoir enfin les processus clés en les adaptant au niveau de complexité qu’ils sont finalement censés supporter pour retirer les coûts devenus redondants

Nous aborderons dans un prochain article la première étape, sur la base d’un cas client. Celle-ci consiste avant à toute action à reconstituer les vrais coûts (à ne pas confondre avec les coûts standards) pour tracer votre propre version de la courbe en dos de baleine.