Résumé

L’influence néfaste de la complexité sur le fonctionnement de l’entreprise de taille moyenne ou intermédiaire est chose communément admise par leurs dirigeants, sans que pour autant ils sachent la dépister. Quant à en quantifier les effets sur le plan financier, et a fortiori mettre sur pied un plan de bataille pour la contenir et la faire reculer, ces entreprises se trouvent bien démunies. Les actions qu’elles entreprennent débouchent sur peu de résultats, au prix d’interminables délibérations et de réunions interservices passablement animées.

Après avoir montré dans un précédent article, à travers un cas vécu, le résultat d’une modélisation de l’impact de la complexité sur la rentabilité, nous dévoilons dans cet article les principes des analyses qui doivent être menées pour jeter les bases d’un plan de progrès performant. Celles-ci sont applicables à nombre de situations d’entreprises de taille moyenne ou intermédiaire qui connaissent les symptômes caractéristiques de la complexité découlant d’une trop grande variété de l’Offre.

Les effets de la complexité sur la rentabilité

Dans notre précédent article, nous évoquions le cas de l’entreprise DUBOIS, fabricant spécialisé dans la production de meubles. Ce groupe voit son chiffre d’affaires osciller fortement, sans que pour autant son résultat d’exploitation ne s’améliore significativement dans les bonnes années, et enregistre une chute disproportionnée dans les mauvaises années. Nous sommes appelés alors que le résultat menace de plonger à nouveau à la suite de la perte de marchés importants, dans des proportions que l’entreprise ne parvient pas à bien estimer. Le dirigeant, inquiet de cette situation, nous demande de mener les investigations nécessaires et de lui présenter des solutions pour limiter les dégâts et trouver les moyens de mieux maîtriser la variabilité des résultats financiers de son entreprise.

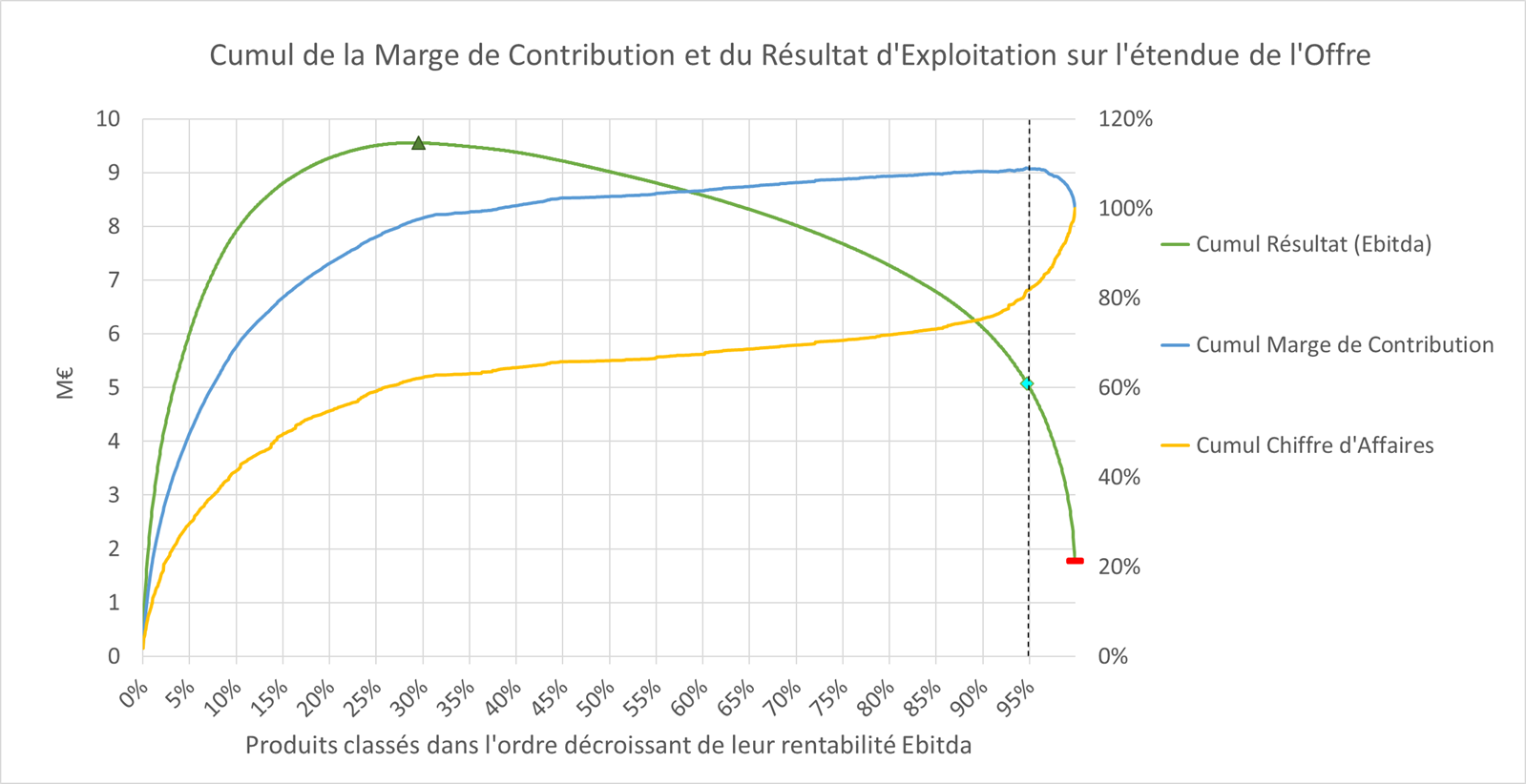

Il s’avère dès les premières analyses que l’entreprise possède un catalogue fourni comprenant un grand nombre de produits à faible diffusion qui pour le moins perturbent son fonctionnement sur le plan industriel. En appliquant notre méthode d’estimation de la rentabilité des produits, qui tient compte de l’impact de la complexité liée à la variété de l’offre, nous faisons apparaître la courbe (de couleur verte) traçant la rentabilité cumulée et sa forme caractéristique en « dos de baleine », qui trahit la présence d’une complexité non maîtrisée (voir notre précédent article sur l’Impact de la variété de l’Offre sur la Rentabilité).

Les limites d’une approche trop simpliste

On observe sur cette courbe que 5 % du catalogue (à droite de la ligne pointillée) est à marge de contribution (MC) négative. En débusquant aussi les autres produits à MC négative situés à gauche de la ligne pointillée, une première approche revient à retirer de la vente ces deux groupes de produits représentant pas loin de 15 % du CA. Se contenter de retirer ces produits de la vente ne fera dans ce cas précis progresser le résultat que de 1,5 M€ au maximum, et force est de constater que la plupart des entreprises s’en tiennent là.

Pousser la démarche un cran plus loin en s’attaquant aux coûts fixes associés à ces produits (qui s’élèvent ici également à 15 % de la base de coûts), serait susceptible de redresser le résultat d’exploitation de 1,8 à 5,6 M€. Ce gain potentiel total de 3,8 M€, s’il était recyclé chaque année dans l’investissement sur l’outil de production vieillissant de DUBOIS, voire obsolète à certains endroits, apporterait de substantielles ressources nouvelles permettant à l’entreprise d’améliorer opportunément sa compétitivité à terme.

En réalité, le déploiement complet de cette démarche ne permet de récupérer que la moitié tout au plus de la marge bénéficiaire totale détruite par la complexité. Si elle a l’avantage d’être facile à comprendre, elle donne le plus souvent lieu à des discussions interminables sur les « trous de gruyère » qu’elle introduit dans les gammes, les rendant incohérentes et entravant la vente des produits les plus rentables. Quant à la promesse de baisse des coûts fixes associée, celle-ci va fondre au soleil au fur et à mesure que les discussions se prolongent, sachant qu’on ne sait pointer du doigt là où se logent précisément les coûts incriminés. Cette voie de rationalisation apparemment « naturelle » bute donc sur tellement d’obstacles que la grande majorité des initiatives de réduction de portefeuilles produits échouent et se révèlent frustrantes : trop d’efforts dépensés pour peu de résultats tangibles au bout.

Les briques de base d’un plan de progrès

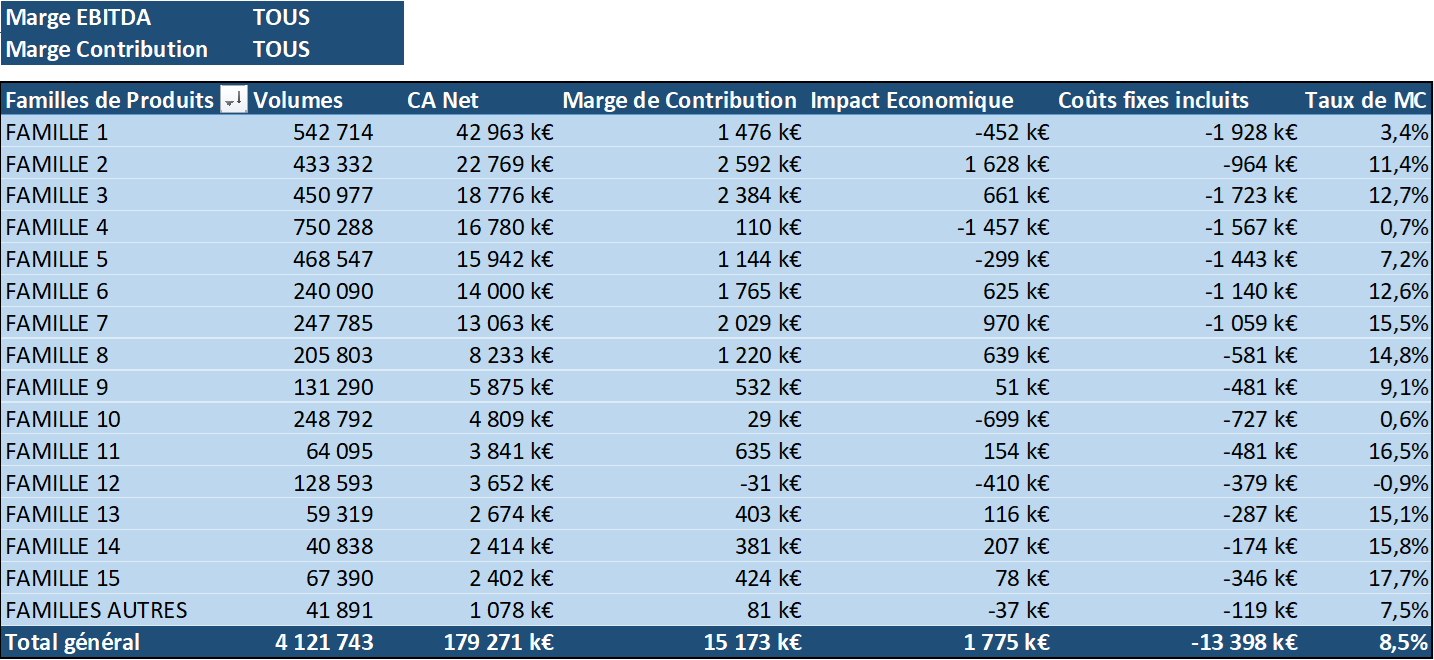

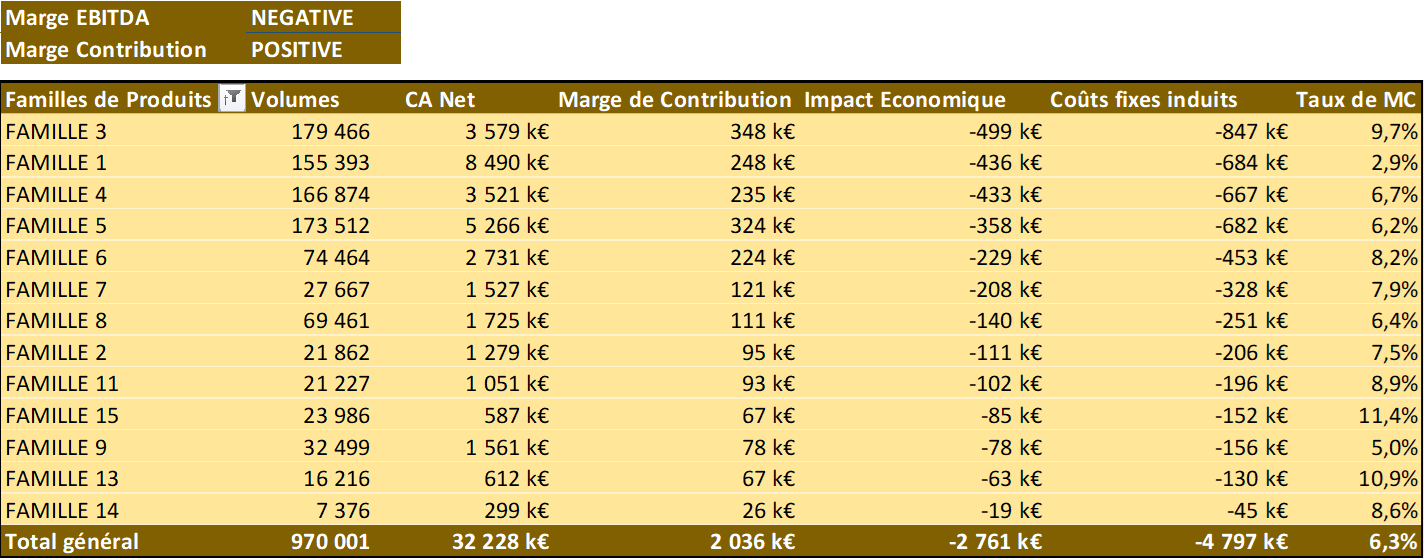

Allons à présent plus loin dans nos analyses. L’Offre est organisée en familles de produits, de poids relatif et de rentabilité très variables comme on peut en juger dans le tableau ci-dessous.

Les familles de produits génèrent globalement une MC moyenne de 8,5%, avec des variations gigantesques de part et d’autre. Celle-ci, une fois les coûts fixes absorbés, laisse moins de 1 % de marge Ebitda, niveau dangereux et très insuffisant pour assurer l’autofinancement du renouvellement et de la modernisation de l’outil de production.

Notons qu’en première analyse il est décidé d’éliminer les familles 10 et 12 pour lesquelles l’entreprise est très mal positionnée, ainsi que l’ensemble hétéroclite regroupant les familles marginales (AUTRES).

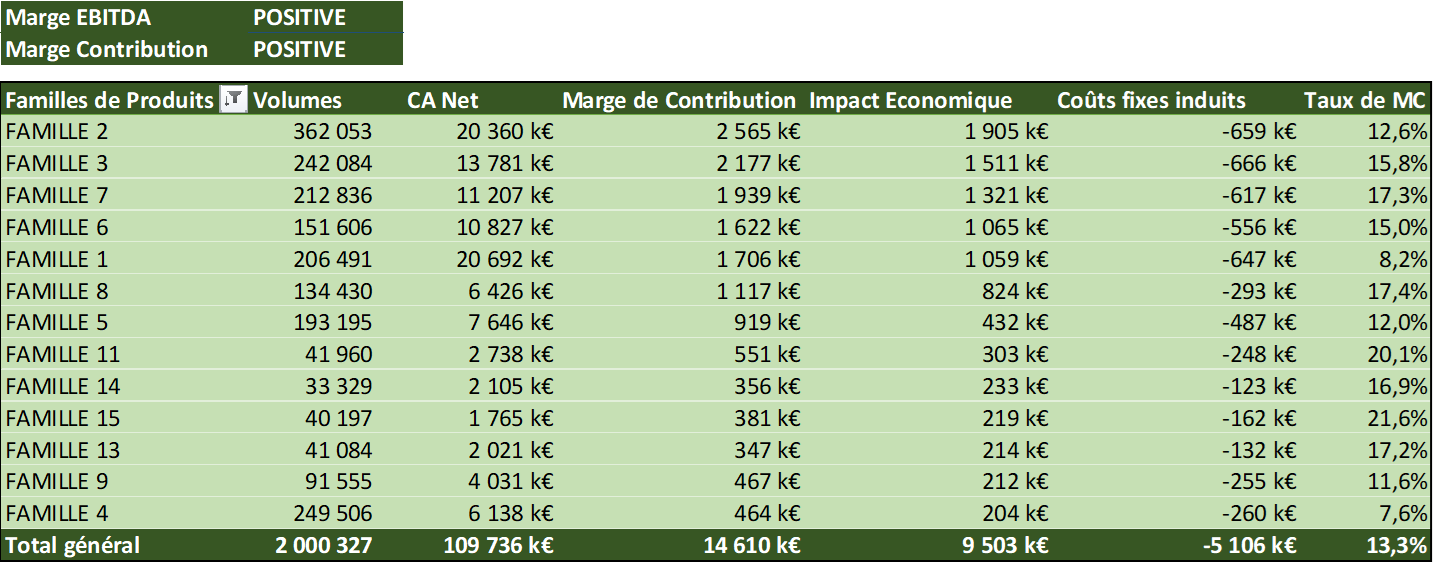

Nous procédons ensuite au partitionnement des produits restants selon trois catégories.

Catégorie I : ce sont les produits rentables en eux-mêmes dans chacune des 13 familles restantes, produisant individuellement une marge nette positive après imputation équitable des coûts fixes, et qu’il faut garder coûte que coûte. Ils génèrent 61 % du CA, mais ne consomment que 36 % des charges fixes.

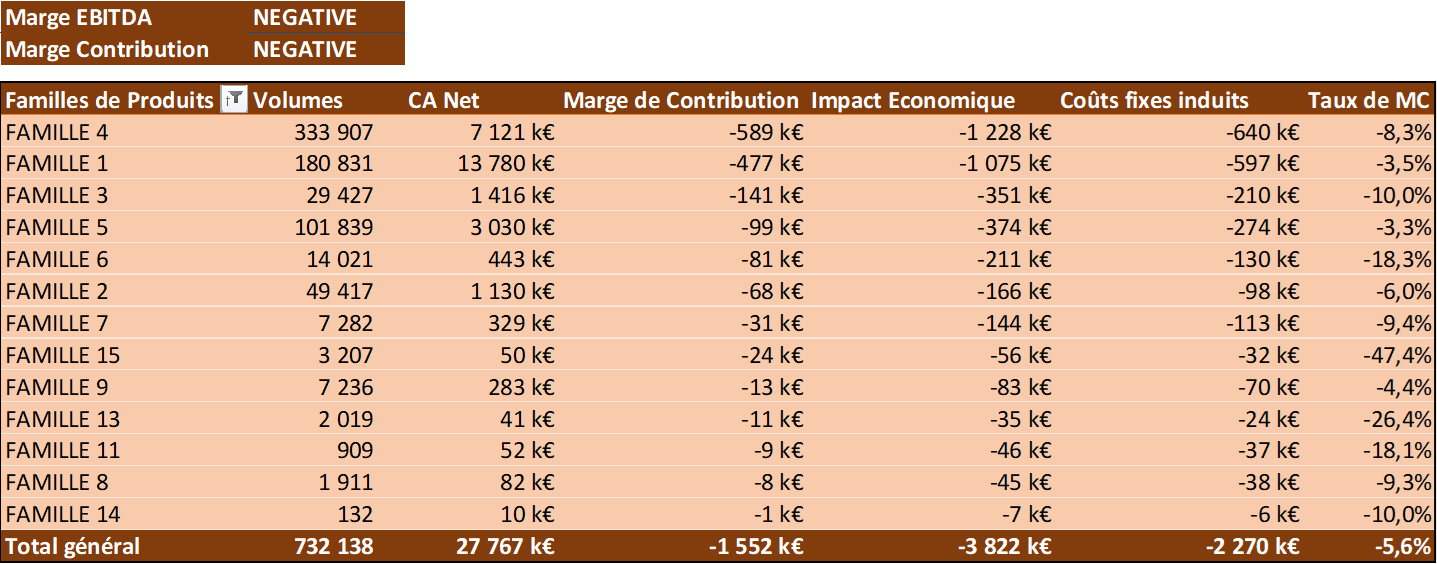

Catégorie II : ce sont les produits dont la marge de contribution est clairement négative, et qu’il faudrait éventuellement éliminer en usant de discernement, contrairement à la tentation première, telle que décrite plus haut. Ils représentent effectivement 15,5 % du CA et 16 % des coûts fixes.

Catégorie III : ce sont les produits que nous qualifierons de « borderline », dont la marge nette est certes négative mais qui produisent quand même au global autour de 2 M€ de marge de contribution, permettant d’absorber une part substantielle des charges fixes.

Nous allons voir dans un prochain article que c’est sur cette catégorie, représentant 18% du chiffre d’affaires global que va porter une bonne partie de la démarche permettant d’aboutir à un plan de progrès optimal et concret. La portion concernée des coûts fixes se monte à près du double, soit plus d’un tiers du total !

Ledit plan de progrès consistera en synthèse à repartir du classement en fonction du chiffre d’affaires des familles de produits pour éliminer celles sur lesquelles la société DUBOIS a définitivement décroché, répartir les familles restantes en collection permanente d’une part et opérations spéciales d’autre part, puis adopter un phasage des changements en allant du plus simple au plus compliqué, la dernière étape étant celle qui précisément traite ces produits dits « borderline ».

Retrouvez tous nos articles de fond : https://metisens.com/actualites-articles/