Résumé

La complexité au sein de l’entreprise, notion souvent ressentie de manière intuitive et quelque peu floue, résiste à l’analyse financière classique. Emergeant d’un ensemble d’éléments imbriqués et en interaction au sein d’un système intégré, constitué par l’offre, les process et l’organisation de l’entreprise, elle ne peut aisément être mise en équations. En particulier, la comptabilité analytique, voire les méthodes plus élaborées de calcul de coûts complets y compris l’ABC (Activity Based Costing) sont impuissantes pour l’identifier, la mesurer et la chiffrer.

Nous allons voir dans cet article une illustration sur un cas concret de la mise en évidence de la complexité provoquée par la variété de l’Offre et la quantification de son impact sur la performance économique globale de l’entreprise. Dans de prochains articles, nous décrirons les principes d’un plan de réduction de cette complexité liée à l’Offre à un niveau tel qu’il permet à l’entreprise de ne pas se laisser déborder par elle.

Le contexte

Le Groupe familial DUBOIS (nom modifié) est un acteur français spécialisé dans la fabrication de meubles. Le Groupe emploie 1000 personnes et réalise près de 150 M€ de CA. La majorité de ses ventes se font en France, essentiellement à travers la Grande Distribution.

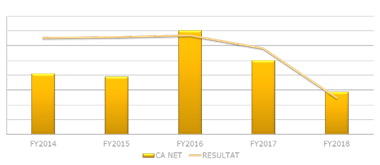

Depuis plusieurs années, la société voit son chiffre d’affaires fluctuer fortement sans que pour autant son résultat d’exploitation ne s’améliore dans les années plus fastes. Comme on le voit sur la courbe ci-contre (nous avons utilisé deux axes verticaux différents pour le CA et le Résultat), le résultat de l’entreprise n’a pas augmenté durant l’année de pic absolu des ventes (2016) et il a ensuite chuté plus fortement que le chiffre d’affaires. L’entreprise, se voyant embarquée sur une trajectoire défavorable et annonciatrice d’un décrochage, a fait appel à une aide extérieure pour y voir plus clair et trouver des solutions à cette situation paradoxale. Elle s’alarme du fait que ses chaînes de production sont saturées, et qu’elle ne parvient plus à lancer de nouveaux produits, au grand dam de son Marketing et de sa Direction Commerciale. Fait aggravant, une rapide analyse de ses résultats montre qu’elle ne dégage plus depuis deux ans qu’un maigre résultat positif.

Depuis plusieurs années, la société voit son chiffre d’affaires fluctuer fortement sans que pour autant son résultat d’exploitation ne s’améliore dans les années plus fastes. Comme on le voit sur la courbe ci-contre (nous avons utilisé deux axes verticaux différents pour le CA et le Résultat), le résultat de l’entreprise n’a pas augmenté durant l’année de pic absolu des ventes (2016) et il a ensuite chuté plus fortement que le chiffre d’affaires. L’entreprise, se voyant embarquée sur une trajectoire défavorable et annonciatrice d’un décrochage, a fait appel à une aide extérieure pour y voir plus clair et trouver des solutions à cette situation paradoxale. Elle s’alarme du fait que ses chaînes de production sont saturées, et qu’elle ne parvient plus à lancer de nouveaux produits, au grand dam de son Marketing et de sa Direction Commerciale. Fait aggravant, une rapide analyse de ses résultats montre qu’elle ne dégage plus depuis deux ans qu’un maigre résultat positif.

Le Diagnostic

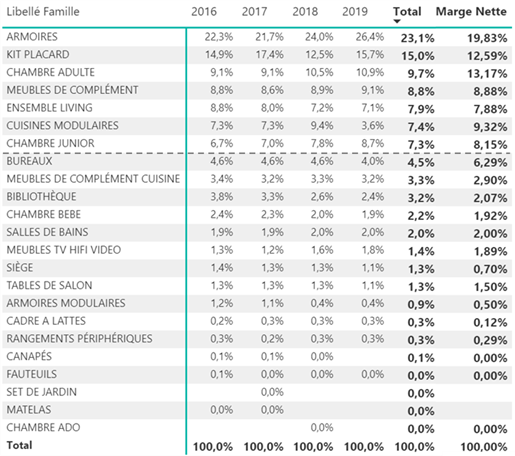

Il est d’abord établi que l’entreprise, non seulement se disperse sur de nombreux pays, mais qu’elle tente d’occuper de trop nombreux segments de marché au regard de ses volumes de vente. Le classement des ventes par familles de produits se présente de la manière suivante :

On constate que 7 familles de produits sur 18 encore actives représentent à elles seules 80 % du chiffre d’affaires. Elles génèrent aussi 80% de la marge défalquée des charges logistiques et d’après-vente.

L’entreprise possède un catalogue fourni comprenant un grand nombre de produits à faible diffusion. Ainsi, d’après cette analyse des ventes sur 18 mois, 75 produits ont dépassé 10 000 unités vendues et généré 58% du CA. Seuls 147 sur un total de 500 ont dépassé 5 000 unités et généré 70 % du CA fabriqué. Ces derniers ne représentent pourtant que 30 % du portefeuille total de produits proposés à la clientèle. De plus, un tiers du portefeuille ne donne lieu qu’à moins de 1000 unités vendues par article et ne produit que 5 % du CA seulement !

Il est patent que la société maintient une offre trop importante et extrêmement diffuse, Le catalogue de produits comporte ainsi nécessairement des produits qui ne peuvent être fabriqués que par petits lots, alors que l’appareil productif n’est performant que sur les séries longues. Les temps de changement de série s’avèrent en effet substantiels.

Cette concentration des ventes par produits a eu plutôt tendance à s’accentuer au fil du temps. En effet, si l’on numérote (en abscisse) les produits par ordre décroissant des ventes, on observe que l’arc vert (correspondant à l’année 2019) est le plus tendu de tous. En fait, la société DUBOIS a dû, à son corps défendant, abandonner certains marchés où la pression de la concurrence était devenue trop forte.

L’impact opérationnel de la Complexité

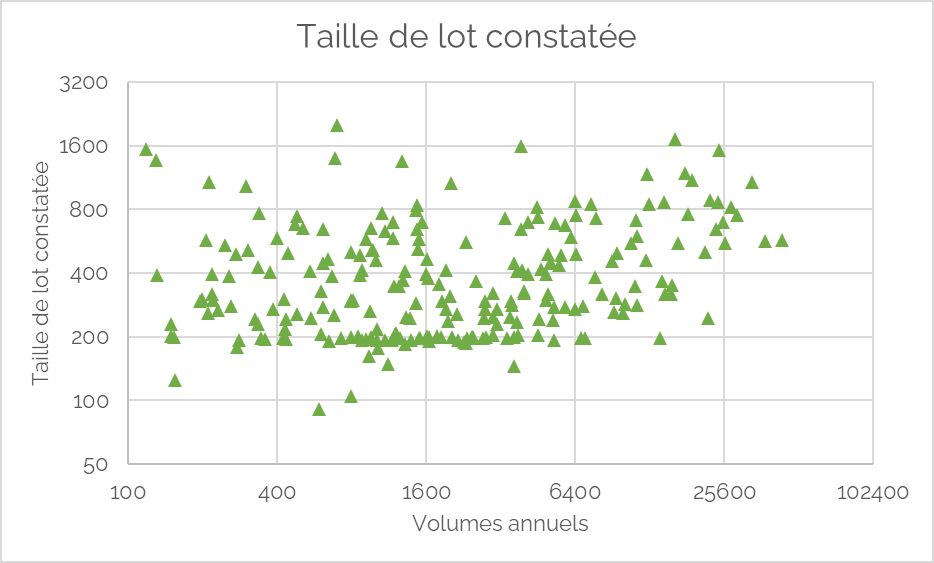

Par ailleurs, en représentant les tailles moyennes des lots de fabrication (TL) des produits en fonction des volumes produits sur un graphique à axes logarithmiques, on s’aperçoit qu’on est en présence d’un nuage de points assez aléatoire et étalé, qui ne suit aucune tendance particulière. Dès lors, cela trahit l’absence d’une quelconque formule de calcul par optimisation, sauf éventuellement l’adoption d’une taille de lot par défaut de 200 unités, utilisée d’ailleurs pour des volumes de ventes très hétérogènes.

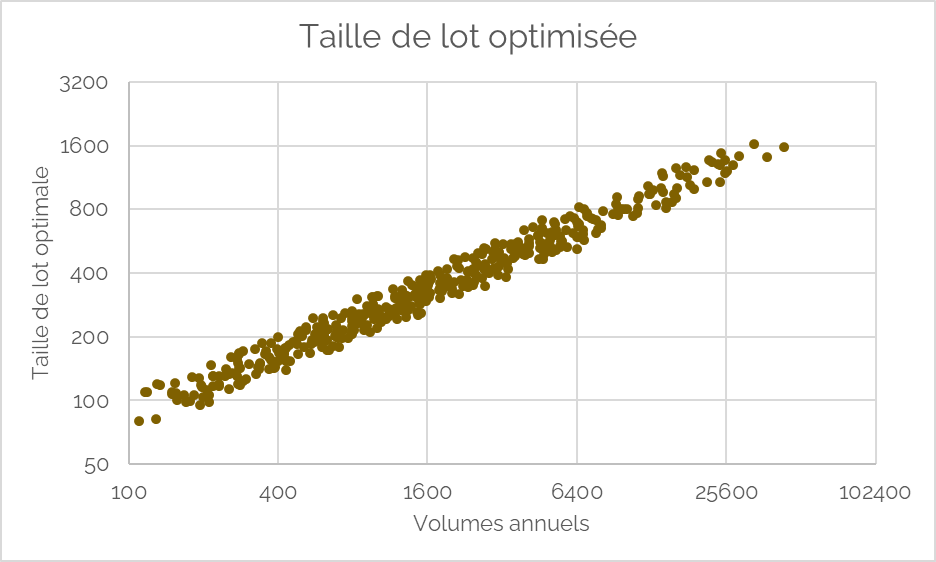

Si les tailles de lots avaient effectivement été optimisés comme il se doit en fonction de critères objectifs tels que les temps process unitaires de fabrication, les durées de changement de séries, la demande mensuelle et les coûts logistiques comparatifs pour chaque produit, on aurait observé une distribution assez similaire à celle représentée ci-dessous, sur ce même type de graphique :

La différence est frappante à l’œil nu. Comme souvent dans les PME et ETI, l’entreprise règle l’ordonnancement de sa production de manière empirique et peu planifiée, sans s’apercevoir que l’heuristique qu’elle emploie manque de cohérence entre produits, d’efficacité en matière de délais et d’efficience dans l’utilisation des moyens de production. Ce phénomène est d’autant plus prononcé que la profusion de l’Offre excède les capacités des équipes de production à gérer la complexité qu’elle implique. C’est un mal endémique regrettable qui frappe bon nombre d’ETI qui ont grossi par vagues successives d’accroissement de leur offre, sans élimination périodique d’articles non performants ou redondants de leur catalogue. Est-ce à dire que si DUBOIS disposait d’un logiciel performant d’optimisation, le tour serait joué et que l’effet délétère de la variété de l’offre serait gommé ? Pas vraiment, car l’optimum trouvé ne serait toujours pas la panacée en termes d’efficacité, d’utilisation de l’outil et de productivité de la main d’œuvre.

En effet, si cette variété excessive de l’Offre (par rapport aux moyens dont dispose l’entreprise DUBOIS) a pour conséquence des pertes considérables au niveau de la Production, elle pèse aussi fortement sur l’efficacité des services commerciaux, de marketing et de bureau d’études. Chaque produit en trop absorbe des ressources de manière non proportionnelle aux quantités vendues, et qui auraient pu être mieux utilisées si elles avaient été affectées aux produits les plus performants.

On s’aperçoit que par voie de conséquence la société DUBOIS embarque des coûts fixes excessifs pour gérer (mal) la variété de son Offre sachant que de surcroit son business est « cyclique », ce qui fait plonger ses résultats à la moindre secousse affectant son activité.

L’impact financier de la Complexité

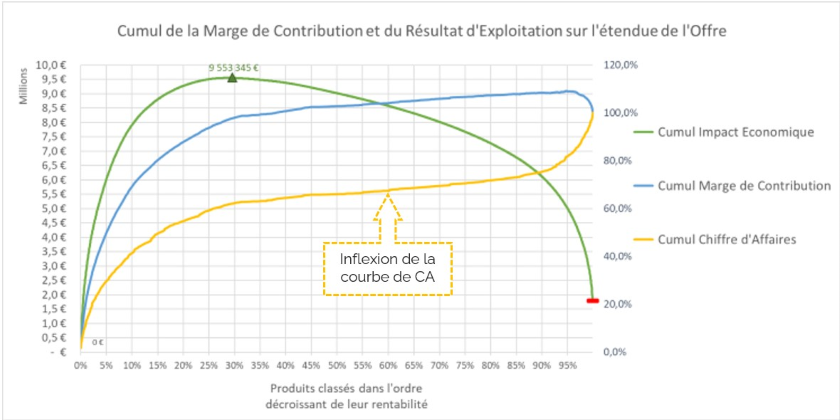

Une estimation approchée de la rentabilité réelle des produits pour l’exercice annuel écoulé est réalisée en appliquant une formule de calcul prenant en compte l’impact de la complexité liée à cette variété de l’offre. Celle-ci laisse apparaître la fameuse courbe verte en forme de « dos de baleine » qui caractérise la présence d’une complexité liée à l’Offre (voir notre précédent article sur l’Impact de la variété de l’Offre sur la Rentabilité).

En répartissant les coûts indirects et les coûts fixes de l’entreprise de manière plus équitable que dans les méthodes classiques et en tenant compte de la complexité induite par la variété de l’Offre au lieu de procéder par « tartinage » de ces coûts en proportion du revenu des produits, on voit qu’autour de 30 % des produits (croix verte) génèrent 100 % du potentiel maximal de profits (9,5 M€) et que le reste du portefeuille ne fait que détruire du résultat.

Pour être complet, nous avons aussi tracé la courbe des marges de contribution et celle des chiffres d’affaires cumulés en fonction du pourcentage cumulé de l’Offre, les produits étant ordonnés dans l’ordre décroissant de leur rentabilité effective. Celles-ci montrent que d’une part (courbe bleue), une marge de contribution additionnelle est générée jusqu’à hauteur d’environ 90% de l’Offre, alors que l’on détruit de la valeur à partir de ce seuil de 30%, et que d’autre part (courbe jaune), plus paradoxalement la partie des derniers 40% des produits les moins rentables est génératrice d’un chiffre d’affaires incrémental conséquent, qui procure l’illusion d’un apport de contribution positive à la charge des chaines de production.

Ce ratio a priori impressionnant de 30 % de l’Offre mis en évidence par le calcul de la rentabilité cumulée (l’Ebitda en l’occurrence) est malheureusement monnaie courante dans beaucoup d’entreprises n’ayant pas pu ou pas su éviter la prolifération de leur offre au-delà de leur capacité à la gérer efficacement.

Il est bien entendu impossible d’éliminer d’un simple coup de crayon 70 % du catalogue car il faudrait se défaire aussi des coûts fixes portés par cette partie de l’offre produits, ce qui n’est évidemment jouable qu’à long terme. Il est donc nécessaire d’adopter une stratégie de rationalisation par strates successives que nous développerons dans une prochaine publication.

N.B. Pour mieux comprendre les ressorts et les conséquences de la Complexité dans les ETI lire cet article.

Retrouvez tous nos articles de fond : https://metisens.com/actualites-articles/