Résumé

Le taux de marge des entreprises françaises a augmenté en moyenne de 1,5 points au deuxième trimestre 2023, à 33,2 %. Cette hausse est due à la baisse du prix de l’énergie, à un rebond inattendu de la productivité et à la baisse concomitante des salaires réels. Malheureusement, tel n’est cependant pas le cas pour maintes PME et ETI.

En effet, contrairement aux grands groupes, le taux de marge des PME et ETI françaises a diminué au premier trimestre 2023 pour atteindre son plus bas niveau depuis les années 1980. Cette baisse est due à leur difficulté à répercuter intégralement la hausse de leurs coûts de production.

Nous montrons dans cet article que pour redresser la situation, les PME-ETI doivent procéder à une revue de leurs activités. Elles doivent aussi analyser froidement leur positionnement concurrentiel et à progresser en matière de pratiques de fixation des prix.

La marge des entreprises françaises se redresse : divine surprise !

Au deuxième trimestre, le taux de marge moyen des entreprises françaises a connu une augmentation notable. Il grimpe de 1,5 points pour atteindre 33,2 %, selon l’INSEE. Cependant, d’après cet institut, cette hausse globale masque des disparités sectorielles (non précisées par l’INSEE).

Pour mémoire, le taux de marge selon l’INSEE est le rapport de l’excédent brut d’exploitation sur la Valeur Ajoutée au Coût des Facteurs. Soit TM = EBE/VACF. Cette notion va plus loin que celle plus usuelle, relative à la marge brute.

Ce ratio est un indicateur financier important. Un taux de marge élevé signifie que l’entreprise est capable de générer des profits importants à partir de ses ventes. Ceci peut être le signe d’un bon positionnement concurrentiel, de bonne gestion des coûts et d’efficacité opérationnelle. Un taux de marge élevé permet aussi d’investir davantage dans l’outil de production et ainsi de se développer plus vite.

Alors que les syndicats se préparent à remettre le couvert sur les salaires, cette tendance remarquable ne peut leur échapper. Et ce d’autant plus que pour le troisième trimestre consécutif ce taux de marge a augmenté. Attendons-nous donc à des remous sociaux cet automne.

Données et tendances

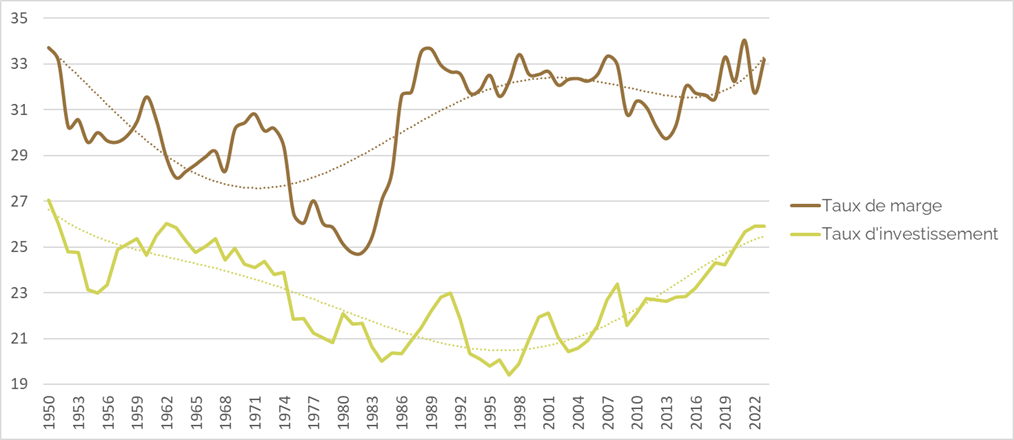

On remarque sur le graphique ci-dessous que les entreprises non financières sont globalement mieux situées que jamais. On note également que le taux d’investissement s’est redressé, avec un temps de retard, après le creux des années 1990. Depuis, on voit qu’il progresse bien. Ceci est conforme à la théorie économique.

La hausse du taux de marge constatée par l’INSEE est en premier lieu due à la baisse du prix de l’énergie, après les sommets atteints il y a un an. En fait, le taux de marge a surtout augmenté dans les branches les plus énergivores. Une progression est d’ailleurs encore possible, sachant que la baisse des prix des importations d’énergie n’a pas encore été entièrement répercutée sur les prix payés par les acteurs économiques.

En outre, ce reflux du prix de l’énergie s’accompagne d’un rebond inattendu de la productivité et d’une baisse concomitante des salaires réels. Ces deux facteurs participent conjointement à l’amélioration du taux de marge. L’évolution de la productivité contraste d’ailleurs avec sa récente évolution négative pointée par la Dares. L’institut de statistique du ministère du Travail a en effet démontré que la productivité horaire avait subi une baisse inquiétante, de 2,9 % en 2022 par rapport à 2019 !

Difficulté des PME-ETI à préserver leurs marges

Malheureusement, beaucoup de PME-ETI peinent à répercuter les hausses de prix de leurs entrants. Elles voient leurs marges céder, nonobstant la tendance générale. Les causes de cette divergence sont de plusieurs ordres :

- Un faible pricing power : certaines de ces PME et ETI sont mal positionnées sur le marché ;

- Une aversion au risque : les PME et ETI craignent de perdre des parts de marché en augmentant leurs prix ;

- Une méconnaissance des techniques de négociation : les PME et ETI ne savent pas toujours comment obtenir des termes plus équilibrés face aux acheteurs madrés de la Grande Distribution ou de grands groupes.

Nous plaidions il y a un an pour un « pricing stratégique et responsable », permettant de transformer l’inflation en opportunité (cf. article du 6 octobre dernier). Nous constations cependant dans un article du 24 mai dernier que, face à l’inflation, ce sont surtout les grandes entreprises qui ont le mieux su tirer leurs marrons du feu. Les PME et ETI restent pour beaucoup d’entre elles désarmées face à l’inflation. Elles manquent de surcroit de ressources spécialisées et d’un système de gestion des prix adéquat. Leur faiblesse sur ce front fait qu’elles laissent de nombreux points de marge sur la table des négociations et qu’elles encaissent des pertes de rentabilité.

Pourtant, en 2022, la marge des PME et ETI françaises avait progressé de 2,5 %, après une baisse de 0,5 % en 2021. Cette progression était due à une combinaison de facteurs. En premier lieu, la reprise économique, même si celle-ci a été moins vive qu’attendu. Le réajustement à la hausse des prix de vente et la baisse des coûts de production avaient eux aussi joué un rôle important. Mais en 2023 la situation des PME-ETI semble plus compliquée.

Des perspectives moins favorables pour les marges 2023 des PME-ETI

Pour 2023, les perspectives paraissent en effet plus sombres. Selon l’enquête de conjoncture de Bpifrance de début 2023, 42 % des ETI s’attendaient à une stabilisation de leur marge. 48 % d’entre elles s’attendaient plutôt à une baisse. S’agissant des PME, l’enquête de conjoncture de la CGPME prévoyait au contraire une progression de la marge de 2,5 points en 2023.

Or la réalité est tout autre, si l’on s’en réfère aux données publiées par l’INSEE pour le premier trimestre 2023. Celles-ci révèlent que la marge des PME et ETI françaises a diminué de 0,8 point par rapport au même trimestre de 2022. On apprend au passage que les coûts de production ont progressé de 4,5 %, tandis que les prix de vente n’ont augmenté que de 3,7 %. Dès lors, il apparaît clairement que le problème de marge provient de l’incapacité des PME et ETI à répercuter la hausse de coûts qu’elles subissent.

La marge des PME et ETI françaises s’établit désormais à 28,6 % selon les données INSEE du premier trimestre. C’est son plus bas niveau depuis les années 1980. Il se situe ainsi à 3,7 points en-dessous de la moyenne nationale d’après la ventilation par taille d’entreprise faite par l’INSEE.

Ces données suggèrent donc une version plus pessimiste que celle des enquêtes de conjoncture du début d’année. La hausse des coûts de production et la pression de la concurrence devraient en fait peser sur la marge des entreprises de taille moyenne. Les PME et les ETI pensaient pouvoir juguler l’effet de l’inflation (les ETI étant plus réalistes que leurs cadettes). Or il s’avère qu’elles n’y parviennent pas, loin s’en faut !

Une approche structurée pour remédier au problème de marges de PME-ETI

La revue des activités, de leur compétitivité et de leur rentabilité respectives

Cette évolution des marges des PME et ETI est préoccupante. Elle est exacerbée dans le contexte actuel de crise économique et d’inflation qui perdure. Nous estimons par conséquent que toute PME-ETI menacée par l’érosion de ses marges se doit de définir un vrai plan de bataille.

Dans un premier temps, il faut procéder à la revue des activités existantes. Chaque ligne de produits, marque, et canal de vente doivent être scrutés pour en revalider la pertinence stratégique. Cette analyse doit être réalisée à l’aune de l’objectif de renforcement du « pricing power » de l’entreprise face à ses clients. Elle revient à identifier les activités de l’entreprise qui permettent d’augmenter les prix sans perdre trop de clients.

L’entreprise doit en outre quantifier la contribution véritable de chaque activité en matière de rentabilité, à différents horizons de temps. Elle doit aussi anticiper les dégâts infligés au résultat d’exploitation par l’inflation. L’étude de la rentabilité et de son évolution doit en outre tenir compte des effets négatifs de la complexité, due à la variété excessive de l’Offre.

Il convient ensuite d’examiner le positionnement concurrentiel des sous-familles de produits sur leurs segments de marché cibles. Les méthodes de fixation de prix utilisées et la sensibilité aux prix des canaux de commercialisation sont également des points névralgiques. L’estimation de l’élasticité-prix de la demande permet ainsi d’identifier des pistes d’optimisation rapide de la rentabilité. On choisit alors les actions de repricing qui offrent les meilleures opportunités d’amélioration à court terme, sans prise de risque inconsidérée. On pourra en particulier augmenter fortement des sous-familles peu rentables, quitte à sacrifier pour partie le chiffre d’affaires associé.

Des ornières à éviter pour assurer la réussite

Quasiment partout où nous intervenons, nous assistons à une variance mal maîtrisée des prix pratiqués. Non seulement ces derniers sont inférieurs en moyenne au niveau théoriquement permis par le « pricing power » (découlant de l’analyse de l’élasticité-prix de la demande client), mais : i) ils sont incohérents entre eux ; ii) ils sont trop dispersés en fonction du segment de clientèle considéré ; iii) ils présentent une relative décorrélation des volumes d’achat effectifs. De plus, ils sont peu mis à jour pour tenir compte des changements de prix de revient, de volumes d’achats des clients et d’intensité concurrentielle.

De plus, la voie du réajustement de prix est encombrée de mythes qui ont la peau dure. Défaire ces mythes et se convaincre de la nécessité d’agir est primordial. Nous avions publié un article dédié à ce sujet le 9 novembre dernier.

Nous pensons qu’il est impératif pour toute PME-ETI menacée par une perte avérée ou imminente de marge de lancer un chantier structuré tel que décrit plus haut. Celui-ci doit en particulier s’appuyer sur des analyses fines des données transactionnelles Ceci exige bien entendu un certain savoir-faire analytique.

Enfin, entreprendre à la fois la revue stratégique d’activités et vaincre la résistance au changement au sein de l’organisation n’est pas simple. Cela nécessite le plus souvent de recourir à un accompagnement adapté et de haut niveau. Un Conseil très expérimenté en la matière permettra d’accélérer la construction d’un plan de progrès séquencé et quantifié. Ce Conseil balisera également le chemin pour faire converger tous les protagonistes concernés (Direction Générale, Commerce, Marketing, Finance, Achats) vers un plan commun et partagé.

Retrouvez tous nos articles de fond : https://metisens.com/actualites-articles/