Résumé

Le cru 2022 des résultats des entreprises sera généralement bon d’après l’INSEE, mais il cache des réalités très diverses. On s’aperçoit que les grandes entreprises ont non seulement bien encaissé l’effet de l’inflation, mais qu’elles en ont profité pour améliorer leurs marges. La situation des entreprises plus petites est par contraste moins brillante.

Les PME-ETI subissent un environnement économique chahuté et incertain. Leurs référentiels historiques sont perturbés par des éléments extérieurs dont la crise covid et les aides massives octroyées par les pouvoirs publics. De sorte que l’exercice de prévision à moyen terme devient particulièrement difficile.

Dès lors, comment peut-on faire pour réajuster leur business plan dans ces conditions compliquées ?

Des résultats 2022 parfois dopés par l’inflation

La communication financière est un exercice contraint pour de nombreuses PME/ETI, mais reste un élément important dans leurs relations avec le marché, leurs actionnaires, les investisseurs potentiels, leurs banques, factors, crédits-bailleurs et assureurs-crédit, leurs salariés et leurs partenaires commerciaux, ainsi que l’Administration. Aussi, communiquer une information financière revêt un caractère sensible et comprend des enjeux parfois délicats pour les dirigeants d’entreprises.

Si l’on s’en réfère à la communication financière des sociétés cotées, celle-ci est fortement réglementée à différents niveaux : directive Transparence, positions et recommandations de l’AMF, etc. Cette réglementation suit quatre principes fondamentaux : l’exactitude de l’information, sa clarté et sa précision, la sincérité de la communication, et l’égalité d’accès des actionnaires à l’information. Même quand elles ne sont pas directement soumises à cette réglementation spécifique, les PME et ETI ayant un commissaire aux comptes se voient également jaugées à l’aune de ces principes.

Eu égard à la fluidité du marché des capitaux financiers, le dirigeant de PME-ETI doit tenir compte de l’évolution de leur environnement économique. Ainsi, les entreprises du CAC 40, qui constituent un point de référence en matière de performance financière revêtent une importance particulière. Elles affichent en fait 142 milliards d’euros de bénéfices agrégés en 2022. Ce montant facialement moindre que le sommet de 2021, correspond néanmoins à une marge nette de 8,2%. Le chiffre d’affaires agrégé de ces grands groupes, qui a atteint 1729 milliards d’euros selon un décompte de l’AFP, est en hausse de 19% sur un an, grâce aux ventes gonflées par l’inflation pour nombre d’entre eux. On s’aperçoit en réalité que le bénéfice net moyen a progressé de plus de 9% si l’on exclut la méga-cession réalisée en 2021 par Vivendi, ainsi que les deux groupes, Pernod Ricard et Alstom, dont les exercices comptables sont décalés. En affirmant que les problèmes de chaînes d’approvisionnement, la hausse des salaires et le prix élevé du carburant les ont contraintes à faire grimper les prix au rythme le plus rapide depuis des décennies, certaines de ces entreprises sont mêmes soupçonnées d’avoir contribué à l’inflation en augmentant leurs marges. Ce phénomène de hausse des marges, moins marqué en France qu’ailleurs, se concentre plutôt sur le dernier trimestre de 2022. Il alimente ici depuis quelque temps les polémiques portant sur de prétendus superprofits.

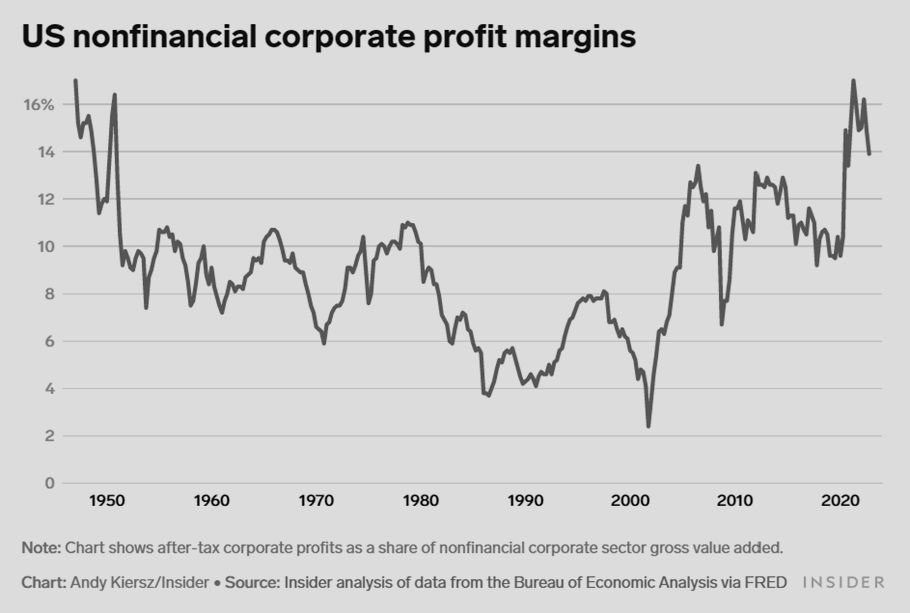

Aussi, en l’occurrence, certains analystes américains se sont demandé si la « cupidité » des entreprises n’est pas le véritable moteur de l’inflation actuelle, à l’origine de bien des difficultés actuelles des ménages aux revenus modestes, voire des classes moyennes. Des études contradictoires sur la question ne permettent pas de trancher cette question à ce stade, mais une forte défiance demeure, étant donné que les marges nettes des entreprises US cotées sont à des niveaux records jamais vus depuis les années 1950.

Il est en tout cas indéniable que l’inflation a eu un impact positif marqué sur les résultats financiers des grandes entreprises en 2022, étant donné que celles-ci ont réussi à plus que rattraper son effet. Sachant que par ailleurs selon l’Insee, le taux de marge de l’ensemble des sociétés non financières s’est replié en 2022 après avoir atteint en 2021 un niveau historiquement élevé, nous devons nous interroger sur la façon dont les PME-ETI ont répercuté les hausses substantielles de coût des intrants subies durant l’année 2022 sur leurs prix de vente. Si la fin des mesures de soutien liées à la crise sanitaire a sans doute joué un rôle non négligeable, il est assez probable que la profitabilité de ces entreprises ait en moyenne sensiblement pâti de la compression des marges dues à l’insuffisante compensation de l’inflation des prix des intrants.

Les défis de la prévision pour les PME-ETI

Un contexte peu ordinaire et empreint d’incertitude

La publication des résultats 2022 définitifs des PME-ETI, pour celles dont l’exercice fiscal coïncide avec l’année civile, qu’elle soit confidentielle ou non, intervient dans un contexte de forte incertitude. Les perspectives d’évolution des résultats financiers sont en effet brouillées par les différents facteurs exogènes que sont l’inflation, le taux d’intérêt, l’accès au crédit, les difficultés de recrutement, l’inquiétude des clients née des crises géopolitiques (Ukraine, Taiwan, etc.), sans oublier le climat social passablement dégradé en France. Elle intervient de surcroit après deux années 2020 et 2021 marquées par la crise covid et son lot d’aides colossales octroyées par l’État en vertu du principe du « quoi qu’il en coûte », dont l’effet de distorsion est conséquent. Il faut donc remonter à 2019 pour retrouver un fonctionnement normal de l’économie, mais c’était avant que le covid ne métamorphose le monde du travail, nos modes de vie et nos aspirations existentielles.

Or il est de bon usage que de s’appuyer sur les éléments financiers des trois années écoulées pour tirer des tendances permettant de guider le travail de prévision des résultats des trois années suivantes d’un plan d’affaires. Dans ce contexte inédit, extrêmement perturbé par des facteurs externes de nature très diverse, l’exercice de prévision financière, au-delà du très court terme, devient particulièrement ardu. La seule donnée vraiment solide est constituée par le carnet de commande et sa dynamique d’évolution.

On pourrait être tenté de recourir à la méthode du « bottom-up », en consolidant les estimations par les commerciaux de la demande de chaque client, chaque partenaire, chaque micro segment de marché, etc. On en connait malheureusement les limites en matière de robustesse des prévisions qui en découlent. Celle-ci sont suivant les cas soit trop optimistes soit plus souvent trop pessimistes, voire tout bonnement arbitraires. Elles comportent de forts biais liés à toutes sortes d’influences, tels que la connaissance des objectifs déjà distribués ou pressentis, les « suggestions » du management quant aux attendus, des inputs non dénués d’arrière-pensées des clients, etc. Elles engendrent certes une activité qui peut être bénéfique sur le plan de l’animation et du management commercial, mais se révèlent généralement peu fiables en temps « calme » et sont susceptibles de l’être davantage encore en situation de fort changement.

Dans cette situation de visibilité fortement réduite et d’absence d’historiques directement comparables, quelle peut être la bonne approche pour y voir plus clair ?

La mise en place d’un bon outil de prévision

Il faut d’abord se résoudre à remplacer le « bottom-up » classique réalisé par des humains en chair et en os par des techniques prédictives basées sur les données transactionnelles et de coûts directs. Ce procédé a prouvé empiriquement sa plus grande puissance, rapidité, robustesse et surtout fiabilité. La place de l’humain dans ce cas est celui du choix de la bonne maille de prévision eu égard au métier de l’entreprise (voir plus loin), du pilotage de l’outil prédictif, de la simulation de différents scénarios, de la discussion de leurs résultats, de la décision managériale concernant le scénario privilégié et de l’amélioration continue de la performance de l’ensemble du processus.

Les données brutes dont l’entreprise dispose doivent en fait être retravaillées pour les nettoyer et les rendre cohérentes entre elles. Elles doivent ensuite être agrégées au niveau de granularité adéquat pour permettre la construction d’un modèle à la fois suffisamment riche et maniable. Ainsi la maille de base doit être choisie soigneusement suivant deux dimensions fondamentales : l’intervalle de temps de prévision et la taille des différents segments de produits, clients, etc. sur lesquels cette prévision va porter.

Mais la plupart des PME-ETI diffusant des produits ou des prestations assimilables à des produits ne possèdent pas d’entrepôt de données déjà constitué, réglé au niveau de granularité requis pour la prévision et s’étendant de surcroit sur une période suffisamment longue (quelques années). Leurs données transactionnelles (commandes clients, volumes par produit, prix unitaires nets, coûts unitaires de matière, de main-d’œuvre et de logistique) sont souvent disséminées dans différents systèmes, assez difficiles à rapprocher/raccorder entre elles, et comportent des disparités en matière de profondeur d’historique disponible. Quant aux PME-ETI fonctionnant en mode projet, leurs données opérationnelles sont généralement noyées dans des tableaux Excel individuels et des documents textuels. Les entreprises de taille moyenne ou intermédiaire ont en outre peu l’habitude de reconstituer à partir d’éléments épars une base cohérente de données à des fins de prévision. Elles considèrent qu’elles n’en ont ni la compétence, ni les ressources, et elles se contentent finalement d’expédients faits d’heuristiques qui les induisent en erreur. .

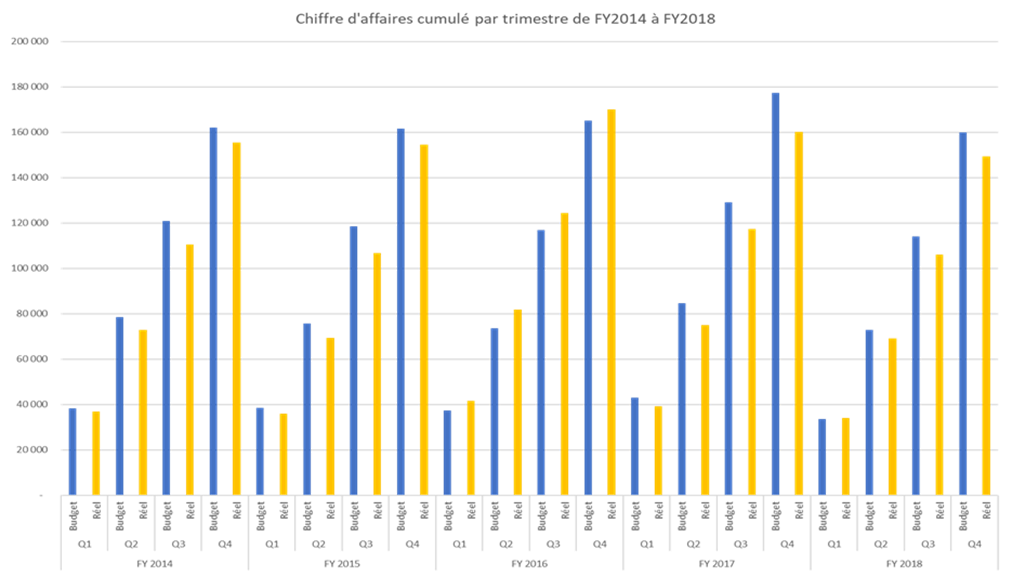

Ainsi, pour cette ETI industrielle, dans le cadre d’un diagnostic complet, nous avons été amenés à donner notre opinion sur la qualité de la construction du Budget en tant qu’outil de pilotage de la performance de l’entreprise. Nous avons donc fait l’analyse détaillée des réalisations trimestrielles comparées au Budget sur les exercices FY2014 à FY2018 (soit sur 5 ans).

Sur le graphique ci-dessus, les barres bleues représentent le Budget et les barres jaunes le Réalisé en cumul à date par trimestre (YTD).

On note que les prévisions de CA n’ont jamais été fiables et ce, dès les premiers mois de chaque nouvel exercice. Le plus souvent, le Budget a été surévalué (médiane à -7% par rapport au Budget).

On note que les prévisions de CA n’ont jamais été fiables et ce, dès les premiers mois de chaque nouvel exercice. Le plus souvent, le Budget a été surévalué (médiane à -7% par rapport au Budget).

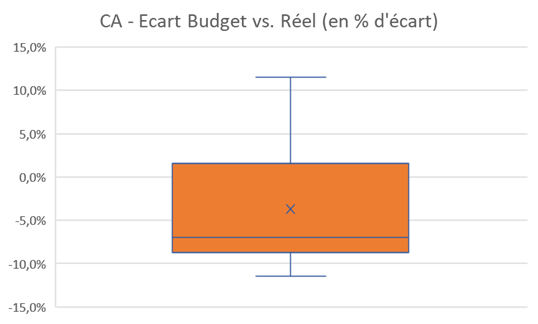

La dispersion statistique des dérives par rapport au Budget est assez forte, l’essentiel des écarts historiques se concentrant dans une bande d’erreur de prévision de 10 points. Force est de constater que s’est installé un biais négatif se répétant année après année, seule l’année atypique 2016 échappant à la règle.

Cette erreur systématique a entrainé pour l’entreprise une surcharge endémique importante en termes de masse salariale de MOD, la société étant plus prompte à ajouter des ressources pour réaliser son budget qu’à les réduire quand elle s’aperçoit qu’elle ne parviendra pas à le réaliser. De ce fait, en 5 ans le résultat courant réel n’a jamais été conforme au niveau prévu au Budget (et ce, dans de fortes proportions), même en 2016 où le CA avait pourtant atteint son pic en dépassant significativement le Budget en CA initial. Et pourtant, l’entreprise s’était dotée d’un processus S&OP supposé être complet et d’un logiciel sophistiqué de prévision de la demande, tous deux mis en place par une société de conseil de premier plan.

Or, avec la bonne méthode et les ressources externes ad-hoc, bâtir un instrument simplifié relativement fiable de prévision économique et financière est réalisable sur un temps relativement court dans l’optique d’une mise en œuvre « rustique », pour parer au plus pressé. Quitte à parfaire l’outil par la suite, sa base de données et le processus d’alimentation automatique en données nouvelles, cette première étape permet d’apporter la preuve de l’utilité de la démarche et d’obtenir l’adhésion des parties concernées.

A cela s’ajoute la nécessité en ces temps agités d’injecter dans le modèle quelques paramètres permettant de réaliser une scénarisation simple. Celle-ci doit prendre en compte un jeu réduit d’hypothèses concernant d’une part l’environnement macroéconomique, et d’autre part le comportement de certains clients importants ou de pans majeurs de clientèle homogènes sur le plan de leur comportement d’achat.

Enfin, sachant qu’à la période où les résultats définitifs de 2022 sont publiés, les résultats des premiers mois de l’année 2023 sont connus, il est impératif de comparer le modèle et ses différents scénarios par rapport aux résultats réels. Cela permet de déterminer le scénario le plus plausible et de continuer à affiner le modèle tout au long de l’année et ainsi l’améliorer de manière itérative.

L’approche telle que décrite est la plus efficace pour tirer parti du bouleversement actuel et le transformer en opportunité de gain par rapport à la concurrence de l’entreprise en matière de pilotage de la performance économique.

Retrouvez tous nos articles de fond : https://metisens.com/actualites-articles/